페이지 위치: 처음 > IP REPORT > IP TREND

- IP FOCUS

- IP TREND로 이동

- IP RESEARCH로 이동

- IP PEOPLE로 이동

내용

특허 등의 지식재산은 국가 산업경쟁력을 강화하고, 경제성장과 고용창출을 촉진한다. 각 국가들은 자국의 지식재산 창출 활용을 촉진하기 위해 여러 형태의 조세지원방안을 도입하고 있으며, 다른 한편으로는 다국적 기업 등이 지식재산을 이용하여 조세회피를 하는 행위를 막기 위한 제도를 마련하고 있다. 미국 구글, 아마존, 애플 등 GAFA로 불리는 해외 거대 IT 기업은 해외 각 자회사가 모회사에 지불하는 특허권 사용료 등을 높게 설정하여 법인세액을 낮추는 방법 등을 취하고 있어 주요 국가들은 이를 막기 위한 국제적 논의를 해오고 있다.

이번 IP Trend에서는 조세혜택과 관련하여 논의되고 있는 지식재산 이슈를 살펴보고자 지식재산과 조세특례를 주제로 한 기사 중 일부를 정리하였다.

한국 기획재정부는 2021년 7월, 조세특례제한법과 시행령 개정을 통해 지식재산 시장의 수요·공급 생태계 조성을 지원한다고 발표했다. 동 개정안에서 지식재산 관련 ▲(조세특례제한법 시행령 제21조) 통합투자세액공제 대상에 중소·중견기업 취득 지식재산을 추가하였다. 이로써 기계장치 등 사업용 유형자산 위주의 통합투자세액공제 대상 자산을 무형자산인 중소·중견기업이 취득하는 지식재산으로 확대하게 되었다. 통합투자세액공제를 받으면 자산 투자비용에 대해 기본공제(중소기업 10%, 중견기업 3%)에 더해 증가분에 대한 추가공제(3%)도 받을 수 있게 된다.

호주의 조세 연구 민간 네트워크인 CICTAR(Center for International Corporate Tax Accountability and Research)는 2021년 5월, 국제적인 공유 택시 서비스 제공자인 우버(Uber)가 지식재산권을 조세회피의 수단으로 활용하고 있다고 주장하였다. 우버는 우버의 네덜란드 소재 자회사가 다른 국가에 설립된 또다른 우버의 자회사로부터 지식재산권을 이전받는 방식을 통해 세금 부담을 경감하고 있다. 예를 들어 우버의 네덜란드 자회사 중 하나는 싱가포르의 우버 자회사로부터 160억 달러의 융자를 받아 버뮤다의 우버 자회사로부터 지식재산권을 매입하였으며, 네덜란드 자회사는 싱가포르 자회사에 대한 이자 지급 등을 명목으로 향후 20년간 매년 10억 달러에 이르는 과세 대상 소득을 줄이는 방식으로 다른 국가에 설립된 자회사들 또한 고액으로 책정된 지식재산권 거래를 이유로 각 정부에 지급해야 할 세금을 회피하고 있다.

영국 국세청(HM Revenue and Customs, HMRC)은 2021년 9월, 2018/2019 과세연도에 특허박스(Patent Box)를 통한 세금구제신청 통계를 발표하였다. 영국 정부는 2012년 재정법(Finance Act) 개정을 통해 특허 발명 및 이에 상응하는 지식재산권으로부터 발생한 소득에 대해 세율 10%를 적용하는 특허박스제도를 도입하였고, 영국 특허박스제도는 2013년 4월 1일부터 단계적으로 실시되어 2017년 완전히 정착되었다. 2018/2019 과세연도 통계 조사 결과, 해당 기간 동안 총 1,405개 기업이 약 11억 2,900만 파운드(£)에 달하는 특허박스 세금구제를 신청하였으며 이 중 28%는 대기업으로 전체 세금구제신청액의 92%를 차지하였다.

일본 특허청(JPO)은 2020년 11월, 특허출원 등의 수수료와 관련하여 인상 및 감면 축소 등을 포함한 재검토에 착수했다. JPO는 특허출원 증가를 위해 2019년도에 중소기업이나 소득세가 비과세인 개인에 대해서 특허료를 반액으로 감면하는 등 우대책을 도입하고 그 대상도 확대하였는데, 그 결과 1년간 약 40억 엔 정도의 수입 감소를 초래하였다. 게다가 특허출원 건수는 중국이나 미국과 차이가 더 벌어졌다. 이에, 우선 중소기업 전용 감면제도를 재검토하여 감면 우대 대상을 축소하거나 연간 할인 건수에 상한을 두어 감면을 남용하지 않도록 하고, 감면받은 개인이 법인에게 권리를 양도하는 경우 등에 대해 원래 수수료를 징수하는 등의 방안을 논의하고 있다.

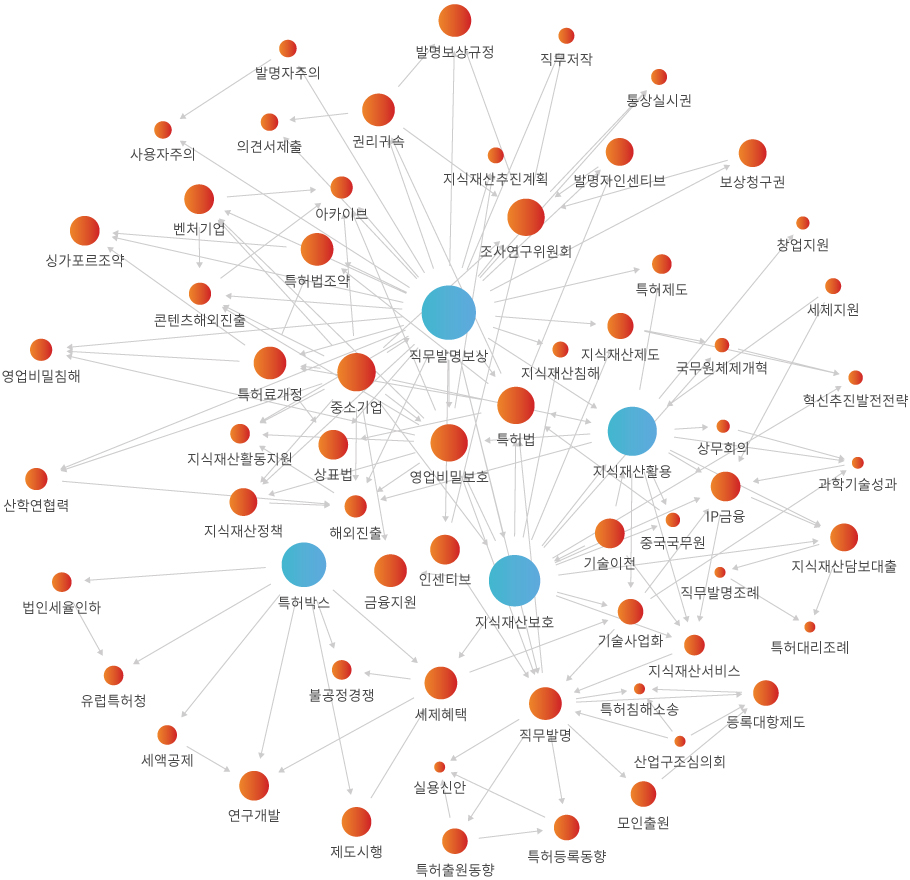

이번 Focus on IP Trend 9월호에서는 "지식재산과 조세특례"를 주제로 하여 최근 논의되는 이슈들을 살펴보았다. 동 주제에 대하여 서로 다른 영역의 활동이 어떻게 연관관계를 가지는지 알아보고자 2009년부터 최근까지 국내·외에서 수집된 기사를 통해 네트워크 분석을 실시하였다. 네트워크 분석 결과 "지식재산과 조세특례"를 중심으로 직무발명보상, 지식재산보호, 지식재산활용, 중소기업, 영업비밀보호, 특허법, 해외진출, 특허박스 등의 연관 이슈들이 다음과 같은 네트워크 분석 결과로 도출되었다.

-

2021년 8월 19일, 일본 경제산업성(経済産業省)은 '디지털 경제에서의 국제 과세 연구회'의 논의 결과 정리함. 경제의 디지털화가 가속화되는 가운데 일본 정부는 해외 투자활동과 투자수익을 기반으로 하는 투자 입국으로서의 지위를 견고히 하기 위한 논의를 실시해 왔음. 이를 바탕으로 국내외 시장에서의 일본 기업과 외국 기업의 공평한 경쟁 환경을 정비하고 일본 기업의 경쟁력 강화 및 경제 활성화를 위한 공정한 국제 과세 방식을 검토해야할 필요성이 제기됨. 주요내용은 다음과 같음. 일본 국내외 시장에서 외국 기업과 비교해 가격 경쟁력·상품 개발력 부문이 다소 미흡하고, 일본 내 디지털 시장에서는 외국 기업의 독과점이 진행 중이며 이들은 조세 회피를 위해 무형자산을 활용하고 있음. 국제 과세 제도의 변혁을 통해서, 국내외 시장에 있어서의 일본 기업과 외국 기업의 공평한 경쟁 환경을 조성하여 일본 기업의 현금 흐름을 확보하고 투자의 촉진을 도모하여 국제 경쟁력을 강화하고자 함.

원문기사 보기 -

2021년 7월 26일, 기획재정부는 2021년 세법 개정안을 확정 및 발표하며 조세특례제한법과 시행령 개정을 통해 지식재산 시장의 수요·공급 생태계 조성을 지원한다고 밝힘. 기획재정부는 포스트코로나 시대에 대응하여 선도형 경제로의 전환을 지원하고 서민·중소기업 및 취약계층 세제지원을 통해 과세형평 제고 노력을 지속하고자 세법을 개정함. 동 개정안에서 지식재산 관련 주요내용은 다음과 같음. ▲통합투자세액공제 대상에 중소·중견기업 취득 지식재산 추가(조세특례제한법 시행령 제21조). 기계장치 등 사업용 유형자산 위주의 통합투자세액공제 대상 자산을 무형자산인 중소·중견기업이 취득하는 지식재산으로 확대함. 통합투자세액공제를 받으면 자산 투자비용에 대해 기본공제(중소기업 10%, 중견기업 3%)에 더해 증가분에 대한 추가공제(3%)도 받을 수 있음. ▲기술이전·대여 소득 세액감면 적용대상 확대 및 적용기한 연장(조세특례제한법 제12조). (기술이전) 중소·중견기업의 기술이전 소득에 대한 세액감면(50%)을 2년 연장(2023년 12월 31일까지). (기술대여) 중소기업 기술대여 소득에 대한 세액감면(25%)을 2년 연장(2023년 12월 31일까지)하고 2022년부터는 중견기업도 적용대상에 추가.

원문기사 보기 -

2021년 5월 12일, 호주의 조세 연구 민간 네트워크인 CICTAR(Center for International Corporate Tax Accountability and Research)는 국제적인 공유 택시 서비스 제공자인 우버(Uber)가 지식재산권을 조세 회피의 수단으로 활용하고 있다고 밝힘. 우버는 네덜란드에 약 50개의 자회사를 설립해 거대한 우버 네트워크를 구축하였으며, 다른 국가에서도 다수의 자회사를 운영중임. 2019년 우버는 세계 각국에서 약 58억 달러에 이르는 매출을 발생시켰으나, 세금 감면을 목적으로 네덜란드 자회사들을 통한 비용 조정으로 약 45억 달러의 영업손실을 보고함. 우버는 자사의 배후기술(또는 지식재산권)을 네덜란드 자회사의 앱(App)에 실현하고 앱을 통해 세계 각국에서 발생하는 수익이 네덜란드 자회사에 귀속되게 하는 구조를 취함. CICTAR에 따르면 우버는 우버의 네덜란드 소재 자회사가 다른 국가에 설립된 또 다른 우버의 자회사로부터 지식재산권을 이전받는 방식을 통해 세금 부담을 경감하고 있음. 예를 들어 우버의 네덜란드 자회사 중 하나는 싱가포르의 우버 자회사로부터 160억 달러의 융자를 받아 버뮤다의 우버 자회사로부터 지식재산권을 매입하였으며, 네덜란드 자회사는 싱가포르 자회사에 대한 이자 지급 등을 명목으로 향후 20년간 매년 10억 달러에 이르는 과세 대상 소득을 줄일 수 있음. 이러한 방식으로 다른 국가에 설립된 자회사들 또한 고액으로 책정된 지식재산권 거래를 이유로 각 정부에 지급해야 할 세금을 회피함.

원문기사 보기 -

2021년 9월 30일, 영국 국세청(HM Revenue and Customs, HMRC)은 2018/2019 과세년도에 특허박스(Patent Box)를 통한 세금 구제 신청 통계를 발표함. 영국 정부는 2012년 재정법(Finance Act) 개정을 통해 특허 발명 및 이에 상응하는 지식재산권으로부터 발생한 소득에 대해 세율 10%를 적용하는 특허박스 제도를 도입함. 영국 특허박스 제도는 2013년 4월 1일부터 단계적으로 실시되어 2017년 완전히 정착됨. 영국 정부는 이를 통해 영국에서 개발되는 특허의 수준을 높이고 혁신 제품 및 서비스의 상업화를 촉진하며 나아가 고부가가치의 일자리 창출을 도모하고자 함. 특허박스를 통한 세금 구제를 청구하는 기업은 해당 소득이 발생한 회계기간 종료 후 2년 이내에 HMRC에 통지해야 함. 이에 따라 2018년 4월 1일 2019년 3월 31일까지 발생한 소득을 기준으로 HMRC에 접수된 구제 신청 최신 통계를 분석함. 2018/2019 과세년도 통계 조사 결과는 다음과 같음. 해당 기간 동안 총 1,405개 기업이 약 11억 2,900만 파운드(£)에 달하는 특허박스 세금 구제를 신청하였으며 이 중 28%는 대기업으로 전체 세금 구제 신청액의 92%를 차지함. 제약회사를 포함하여 제조업 부분은 세금 구제 신청의 50% 이상을 차지함. 세금 구제 신청 건수가 많은 곳은 남동부이며 세금 구제 신청액이 가장 많은 지역은 런던임.

원문기사 보기

-

2020년 11월 25일, 일본 특허청(JPO)은 특허출원 등의 수수료와 관련하여 인상 및 감면 축소 등을 포함한 재검토에 착수한다고 일본 언론매체 닛케이(Nikkei)가 보도함. 이 보도에는 2021년도부터 중소기업을 대상으로 한 수수료 감면제도를 축소하는 방안 및 불필요한 지출 감소 등이 있음. JPO는 출원 증가를 위해 미국이나 유럽보다 출원료를 낮은 수준으로 유지하였으나 이는 회계 상 적자를 초래한 반면 출원 건수의 경우에는 중국이나 미국과 차이가 벌어지고 있는 현황임. 2019년도에 중소기업이나 소득세가 비과세인 개인에 대해서, 특허료를 반액으로 감면하는 등 우대책을 도입하고 그 대상도 확대한 결과, 1년간 약 40억 엔 정도의 수입 감소를 초래함. 우선 중소기업 전용 감면제도를 재검토하여 감면 우대 대상을 축소하거나 연간 할인 건수에 상한을 두어 감면을 남용하지 않도록 하고 또한 감면받은 개인이 법인에게 권리를 양도하는 경우 등에 대해 원래 수수료를 징수하는 등의 방안을 논의하고 있음. 이에 JPO는 이용 촉진과의 균형을 고려하여 재검토를 하고 있지만 기업의 재정적 부담이 증가하면 출원 건수가 감소할 것이라는 염려도 있음. 한편 JPO는 업무의 효율화 등을 위해 불필요한 지출을 감소시키고 전반적인 수수료 인상도 고려하여 요금 체계를 재검토한다고 부연함.

원문기사 보기 -

2020년 10월 13일, 아일랜드 정부는 지식재산권 조세특례(일명, 특허박스제도)를 포함한 세금 제도(tax regime)를 변경함. 연구개발 조세지원 제도 중 하나인 특허박스제도는 자국 내 기업의 연구개발을 촉진하고, 연구개발의 성과인 기술의 이전 및 사업화를 활성화하는 것을 목적으로 지식재산권 사업화로 발생한 소득에 대해 법인세를 감면해주는 제도임. 아일랜드는 2015년부터 지식재산권 조세특례인 지식개발박스 제도(Knowledge Development Box, KDB)를 재도입·운영하여 지식재산이 기여한 순소득에 대해 기업의 영업이익에 부과되는 세율 12.5%에서 50%를 감면해 법인세 실효세율 6.25%를 적용함. 아일랜드의 KDB는 1973년 최초 실시되었으나 2011년부터 2014년까지 재정 적자 감축을 위해 폐지되었다가 2015년 부활함. KDB는 현재 아일랜드에 등록된 지식재산권을 5년 내에 외국으로 반출하는 경우 감면받은 세제 혜택을 환수함. KDB는 2022년 12월 31일까지 연장되며, 이번 세금 제도 개편을 통해 기업은 자사가 보유한 지식재산권 등 무형의 자산을 아일랜드 이외 국가로 이전하는 경우 유예기간 없이 세금 감면 혜택으로 받은 금액을 뱉어내야 함. 단 새로운 세금제도가 적용되는 지식재산권은 이미 취득된 권리를 제외하고, 2020년 10월 14일 이후 새롭게 출원하는 권리에 한정함. 아일랜드 재정부 관계자는 이러한 조치는 2019년 OECD의 BEPS(조세회피방지) 2.0 보고서에 따른 조치라고 밝힘. BEPS 2.0은 디지털 서비스세(Digital Service Tax)를 도입해 구글, 애플 등 글로벌 ICT 기업이 아일랜드 등 법인세율이 낮은 국가에 법인을 설립하여 조세를 회피하는 것을 규제하고자 함.

원문기사 보기 -

2020년 7월 4일, 산업통상자원부는 '소재부품장비산업 경쟁력 강화'의 성과를 발표함. 지난 2019년 7월 4일 일본 정부가 시작한 반도체 소재 3개 품목의 수출 규제에 대응하여 산업통상자원부 등 우리 정부는 '소재부품장비 경쟁력 강화 방안'을 마련함. ▲100대 품목 조기 공급안정성 확보를 위해, '불화수소 등' 반도체 핵심품목에 대한 일본 의존적인 구조를 탈피하고 수입다변화를 꾀하였으며, 일부 반도체 소재의 국산화에 성공함. 반도체, 디스플레이, 자동차, 전기전자, 기계·금속, 기초화학의 핵심관리 100대 품목에 대한 재고 수준을 확대하고, 미국, 유럽 등 대체 수입처를 마련함. 기업의 기술개발, 금융 지원 등 수출규제로 어려움을 겪고 있는 기업의 문제 해결을 추진함. ▲기업간 건강한 협력 생태계 조성을 위해, 산학연 협력 모델을 발굴하여 기술개발에서 사업화까지 R&D, 금융, 규제 특례 등의 전 과정을 지원함. 공급기업과 수요기업이 함께 참여하는 기술개발, 신뢰성테스트, 양산평가 등을 진행중임. 소부장 분야 유망 중소벤처기업을 강소기업으로 선정함. 기술특례상장을 위한 심사기간 단축 등 기술특례상장 제도를 적극 지원해 4개 기업이 코스닥에 상장함.

원문기사 보기 -

2020년 6월 30일, 터키 특허상표청(TPTO)은 '직무발명 지침(The Guideline on Employee Inven tions)' 및 '고등교육기관 발명에 관한 실행지침(The Implementation Guideline on Inventions Made in Higher Education Institutions)'을 발표함. TPTO는 터키의 혁신을 촉진하고 창작 생태계를 육성하기 위해 관련 규정에 따라 동 지침을 제정함. 직무발명 지침은 '산업재산권법 제5장'에 따라, 고등교육기관 발명 실행지침은 '직무발명, 고등교육기관 발명, 프로젝트 발명에 관한 규정'에 근거해 제정됨. TPTO는 동 지침들을 통해 발명과 관련된 터키 국내 법률 및 규정의 집행에 대한 정보와 가이드라인을 제공하는 것을 목적으로 함. 지침들은 근로자의 통보의무에 관한 "즉시(without delay) 사용자에게 발명을 보고"의 문구를 구체적으로 검토하고 이와 관련해 발생할 수 있는 모든 분쟁에 대한 해석을 제공함. 또한 지불 이행에 대한 모든 혼동상황을 명확히 제시함. 지침들은 복수의 기관이 참여하는 발명에 있어 기관 사이에서의 권리(entitlement)에 대한 불확실성을 제거하고자 함.

원문기사 보기 -

2020년 5월 9일, 중국 과학기술부(MOST)와 교육부, 국가지식산권국(CNIPA) 등 9개 정부 부처는 '과학연구자의 직무 과학기술 성과에 소유권 또는 장기적 사용권을 부여하는 시범실시 방안'을 발표함. 대학 및 공공 연구소의 직무발명성과에 대한 소유권 및 장기적 사용권 부여 시스템 구축을 통해 기술 이전을 촉진하는 것을 목적으로, 향후 3년간 시범사업을 전개할 40개 기관을 선정할 예정임. 연구자에게 직무발명성과의 소유권을 부여함으로써 보상을 강화하고, 혁신을 장려함. 대학 및 공공연구기관의 과학기술 연구성과는 해당 기관에 귀속되는 것이 원칙이지만, 직무 발명자가 기업 등의 재정적 지원을 받아 생성된 연구팀인 경우에는 연구팀과 그 소속기관의 공동 소유로 함. 단, 국가이익이나 공공안보 등 국가 안위에 관련된 성과는 권리귀속의 범위에 포함하지 않음. 직무발명성과에 대한 보상은 현금 및 스톡옵션의 형식으로 제공되며, 연구팀 내부의 소득 분배 비율, 지식재산권 유지 비용 등은 서면으로 명시하여 계약해야 함. 연구팀은 연구자 개인에게 해당 권리를 10년 이상 사용할 수 있는 권리를 부여할 수 있음. 직무발명성과를 국유자산으로 전환하는 경우에는 권리자가 해당 기술의 가격을 결정할 수 있고, 주무부처 등 관리기관에 신고가 불필요함. 직무발명 권리자는 연구성과의 이전 및 라이선스 체결, 투자 등을 결정하여 사업화를 촉진해야 하며, 해외 진출 시에는 법률을 준수하여 영업비밀 유출을 방지해야 함.

원문기사 보기

-

2019년 10월 18일, 중국 국무원(国务院)의 리커창(李克强) 총리는 선진제조업 국제 자문 위원단을 만나 중국의 제조업 발전을 위한 방안으로 지식재산권 보호를 강조함. 리커창 총리는 세계의 제조 기업들은 중국의 발전 기회를 적극적으로 이용하고 중국과 협력하여 상생의 결과를 얻을 수 있을 것이라고 언급함. 중국은 글로벌 제조 산업과 불가분의 관계이며, 개발도상국 중에서 가장 빠른 공업화를 달성하였고 세계적으로는 가장 거대한 제조상품의 소비시장임. 중국 정부는 기업에 대한 세금감면, 정부개입 최소화, 시장 진입 완화, 공평·공정한 관리감독 등을 추진하여 중국 제조 산업의 수준을 높이기 위해 노력중임. 또한 선진 제조업 국가로 발돋움하기 위해 지식재산권 보호를 위한 정책적 조치를 추진하고, 기업에는 선진 제조업 발전을 위한 개방과 협력을 적극적으로 요구함.

원문기사 보기 -

2019년 8월 9일, 중국 국가과학기술부(MOST)는 '새로운 시대의 과학기술형 중소기업의 혁신 발전을 가속화하기 위한 약간의 정책조치'를 발표함. 동 정책조치는 국가 과학기술 계획을 통해 중소기업 과학기술 혁신에 관한 지원을 강화하고, 과학기술 계획의 입안, 업무 편성, 조직 관리방식을 조정하여 중소기업의 연구 활동을 직접적이고 종합적으로 지원하는 것을 목적으로 함. 과학기술형 중소기업 확대를 위해 혁신 인큐베이터 육성을 지원하고, 기업 내 창업 및 외국인 영주권자의 창업을 적극적으로 장려함. 기술 기반 중소기업 및 스타트업 창업 비용에 대한 공제 확대 등 세금 정책을 시행하고, 주요 시책에 관한 해석을 발표함. 지방 정부는 중소기업의 연구개발을 지원하기 위한 기금을 마련, 과학기술 혁신을 위한 연구과제 등을 배분함. 요건을 갖춘 기업이 국가 주요 실험실 건설에 참여하도록 지원하고, 산학연 협력 등을 통해 과학기술 자원이 중소기업으로 집중되도록 인도함. 과학기술 혁신 바우처를 발급하고 기업에 사후 보조금 등을 지원하며, 과학기술 서비스 기관을 육성함. 스타트업 투자에 중점을 둔 엔젤투자를 장려하고, 성과전환 기술 기업 등을 위한 금융 채널을 확장함. 일대일로 지식재산권 업무에 좋은 환경을 조성하고, 국내외 전문 기술 인력의 교류를 추진함.

원문기사 보기 -

2019년 10월 23일, 영국 대법원(UK Supreme Court, UKSC)은 영국 지식재산청(UKIPO), 특허법원 및 항소법원에서 일관적으로 부정하였던 전직 종업원의 직무발명 보상금 청구권을 인정하는 판결을 선고함. 유니레버社(Unilever, 이하 "피고")는 섕크스(Shanks) 교수(이하 "원고")가 자사 재직 중 완성한 당뇨병 진단기술 발명(이하 "이 사건 발명")을 직접 사업화하는 대신 유니패스社(Unipath)에 이전함. 이 사건 발명 기술은 관련 업계에서 수백만 파운드의 가치가 있다고 평가되었으나, 이는 피고의 전체 수익과 비교할 때에 비교적 작은 금액이었음. 한편 영국 특허법은 종업원이 재직 중 완성한 발명 또는 특허로부터 사용자가 "중대한 이익(outstanding benefits)"을 얻은 때에 그 종업원은 사용자로부터 특허 발명에 대한 보상을 받을 수 있다고 규정하고 있음. 소규모 스타트업에게는 중대한 이익이 글로벌 다국적기업에게는 지극히 평범한 이익이 될 수도 있는 바, 이 사건에서는 영국 특허법 상 직무발명 보상금 청구권의 인정 요건인 사용자의 "중대한 이익"이란 과연 무엇인지가 이 사건의 주된 쟁점이었음. UKSC는 아래와 같은 이유를 들어 원심판결을 파기하고 피고가 원고에게 2백만 파운드의 직무발명 보상금을 지급하도록 하는 판결을 선고함. 발명이 사용자에게 "중대한 이익"을 주었는지 여부를 판단할 때에 법원은 "사용자의 사업 규모 및 성격"을 반드시 고려하여야 함. 그러므로 "중대한 이익"이 있다고 하기 위해서는 그 이익이 사용자의 통상적 사업 활동과 관련하여 중대한 것이어야 하며, 사용자가 얻은 이익과 종업원이 받는 보수 사이의 격차가 극심하여야 함. 종업원 보상의 중요한 원칙은 사용자가 이를 지급하기에 "지나치게 크다"고 평가되어서는 아니 되며, 특허로부터의 수익과 사용자의 전체 이익을 단순 비교하여서는 아니 됨. 매출이나 수익성 등과 같은 다른 요소들이 평가에 활용될 수 있음. 피고는 유지(油脂) 제품을 주로 생산하는 생활용품 기업이므로 이 사건 특허로부터 얻는 라이선스 수익은 피고의 일반적 사업 영역 외에서 발생하는 이례적인 수익임. 원고는 피고에게 직접 고용된 것이 아니라 피고의 자회사인 센트럴 리소스社(UK Central Resources Ltd., CRL)를 통하여 피고를 위한 연구 활동을 수행하였음. 그렇다면 "중대한 이익" 테스트의 기초는 피고의 전체 매출이나 이익이 아니라 CRL社의 사업범위에서 발생하는 매출이나 이익이어야만 함. 이 사건의 특허가 피고에게 가져다 준 이익을 CRL社의 사업범위와 관련하여 평가하여 볼 때에 사용자는 보상금을 지급하기에 "지나치게 크다"고 평가되지 아니함

원문기사 보기